Nachdem die Federal Reserve am Mittwoch den Leitzins wie erwartet um 25 Basispunkte auf 5,25% angehoben hat, folgte am gestrigen Donnerstag auch der Zinsentscheid der EZB. Diese erhöhte den Leitzins ebenfalls um 25 Basispunkte auf 3,75%. Damit setzt die EZB die historisch starken Zinserhöhungen weiter fort, die seit der Einführung des Euros beispiellos sind. Ein Grund dafür ist die im April immer noch bei 7% verharrende Inflation in der Eurozone. In den USA dagegen liegt die Inflation nur noch bei 5%. Ziel der beiden Zentralbanken ist jedoch jeweils eine Inflation von 2%. Weitere Zinserhöhungen sind nach der Meinung vieler Analysten eher unwahrscheinlich, da dabei die Märkte zu stark verunsichert werden könnten.

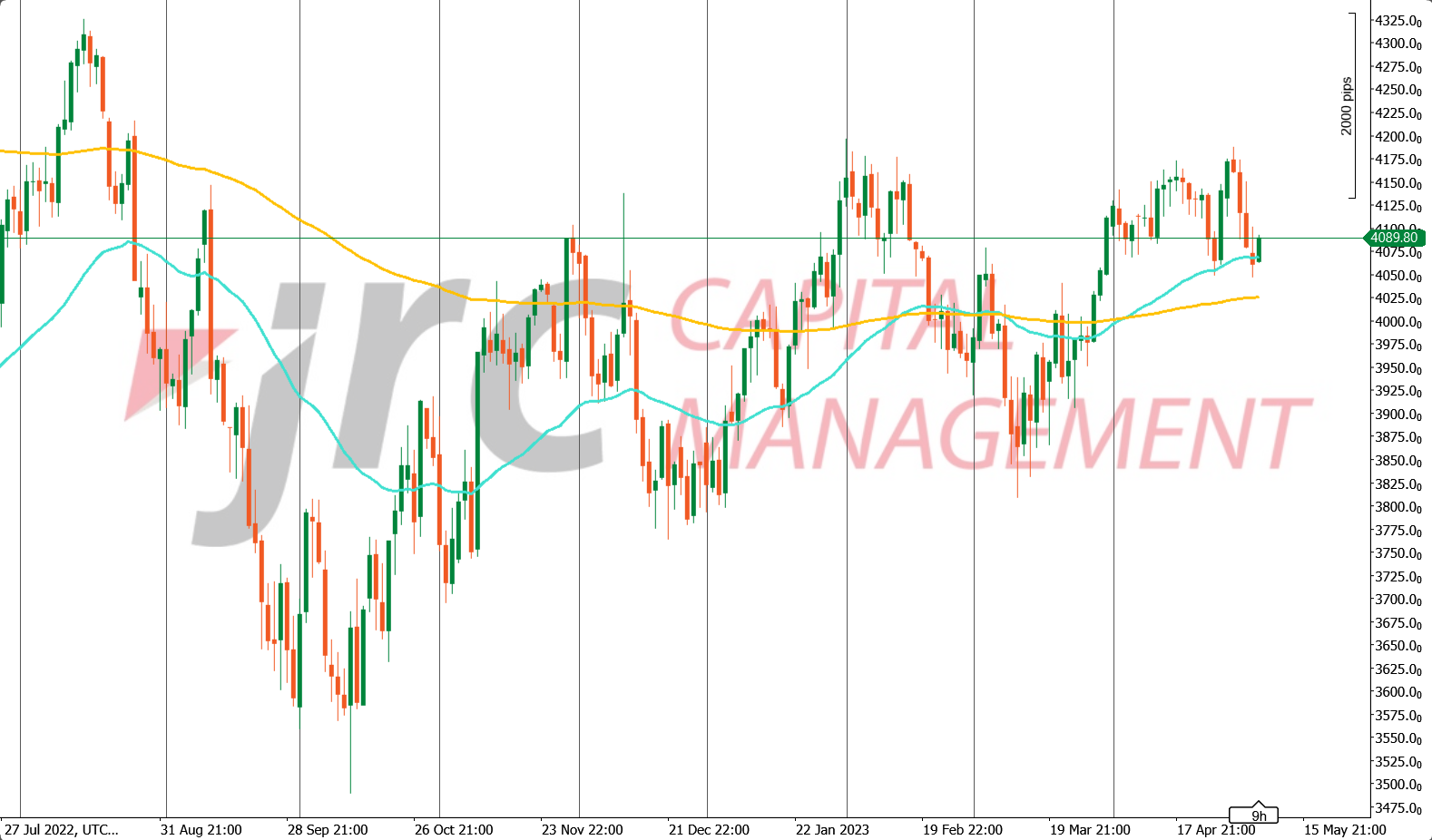

Die Märkte reagierten überwiegende negativ auf die Zinserhöhungen. So begann der S&P500 schon am Dienstag eine deutliche Abwärtsbewegung. Zudem wurden gestern die Initial Jobless Claims (wöchentliche Erstanträge Arbeitslosenhilfe in den USA) veröffentlicht, die mit 242.000 leicht über der Erwartung von 240.000 lagen. So fiel der vor Börsenöffnung am Dienstag noch bei 4168 Punkten stehende Index bis zum gestrigen Börsenschluss um 2,4% auf 4061 Punkte. Der deutsche Leitindex DAX fiel am gestrigen Donnerstag erst auf ca. 15666 Punkte, eröffnete heute aber deutlich höher bei 15839 Punkten. Aktuell steht er wieder etwas niedriger bei 15777 Punkten.

Der Dollar ist in den vergangenen Tagen im Vergleich zum japanischen Yen und zum kanadischen Dollar etwas abgeschwächt. Auch das britische Pfund, der Neuseeland-Dollar und der australischen Dollar verzeichneten gegenüber dem Dollar Kursanstiege. Der Euro hingegen gewann gegenüber dem Dollar und Schweizer Franken zwar an Stärke, fiel aber im Vergleich zum japanischen Yen und zum britischen Pfund.

Momentan bleibt noch abzuwarten, wie sich die Märkte bis zum Wochenende verhalten. Da sich besonders der DAX momentan in einer Seitwärtsbewegung befindet und sich auch der S&P500 seit November 2022 nur zwischen 3800 und 4200 Punkten aufgehalten hat, lässt sich aktuell nicht sehr viel in die Marktsituation hineininterpretieren. Jedoch werden am kommenden Mittwoch neue Inflationszahlen aus Deutschland und den USA erwartet, welche neue Bewegung in den Markt bringen könnten.